文/乐居财经 杨凯越

两笔并购,将佛山照明的营收规模几乎拉入百亿阵营,但对净利润的带动却很微弱。

4月9日晚,佛山照明(000541.SZ)发布2022年报,增收不增利。

2021年,佛山照明大手笔收购了国星光电(002449.SZ)和南宁燎旺车灯股份有限公司(简称“南宁燎旺”),合并这两家控股子公司业绩后,2022年,佛山照明的总营收达到87.6亿元,距离百亿营收规模更近一步。

2020年,佛山照明的营收仅37.45亿元,2021年,其营收直接翻了1.3倍猛增至87.26亿元。营收暴增的背后,佛山照明收购的2家企业提供了助力,也帮助佛山照明快速切入汽车照明市场。仅2021年,佛山照明的车用照明业务营收同比大增383.61%,2021年其车灯产品营收同比再度实现大幅提升92.4%。

营收大跨步增长的背后,佛山照明的净利润却持续低迷。2022年,佛山照明净利润再度同比下滑23.1%至2.3亿元,翻看其近6年净利润数据,其中5年都出现同比下滑,与其2016年10.72亿元净利润高光时刻,相差了近5倍。

增收不增利,佛山照明的负债压力不断显现。2022年其负债率达到历史最高值,首次突破40%。对比2年前的2020年,佛山照明合计流动负债翻了3倍不止,达到56.22亿元。

净利润开倒车

细看佛山照明近几年的业绩表现,营收可以说稳步在升,但净利润却没跟上。

有意思的是,佛山照明营收增长曲线有点“反常”。2017年至2020年,佛山照明的营收分别为38亿元、38.02亿元、33.38亿元、37.45亿元。可以看出,这4年时间,佛山照明的营收起伏并不算太大,除了2019年营收同比下滑12.21%,回落至33亿元左右外,其余3年间,其营收都在38亿元徘徊。

但自2020年起,也就是疫情开始的那一年,佛山照明的营收突然出现较大幅度的上涨。首先是2020年营收同比增12.2%,至2021年,其营收更是同比暴增133.02%至87.26亿元,相比往年,营收翻了近1.5倍。按最新披露的财报,2022年,佛山照明营收同比小幅提升0.39%至87.6亿元,虽然这个增幅基本属于“原地踏步”,但佛山照明在营收大增之后,能维持增长态势守住营收规模,也算难得。

但反观佛山照明的净利润数据,就显得有点“惨淡”。同样对比2017年至2022年,其净利润分别为7.4亿元、3.78亿元、2.96亿元、3.17亿元、3亿元和2.3亿元,同比增长-30.96%、-48.99%、-20.24%、7.04%、-5.46%和-23.1%,除2020年外,其净利润几乎年年同比下滑。

按其2022年的2.3亿元的净利润来看,该盈利水平还不及佛山照明2006年的2.67亿元,更与佛山照明2016年10.72亿元的营收水平相差甚远。营收大增,净利润开倒车,甚至还不及16年前的盈利水平。

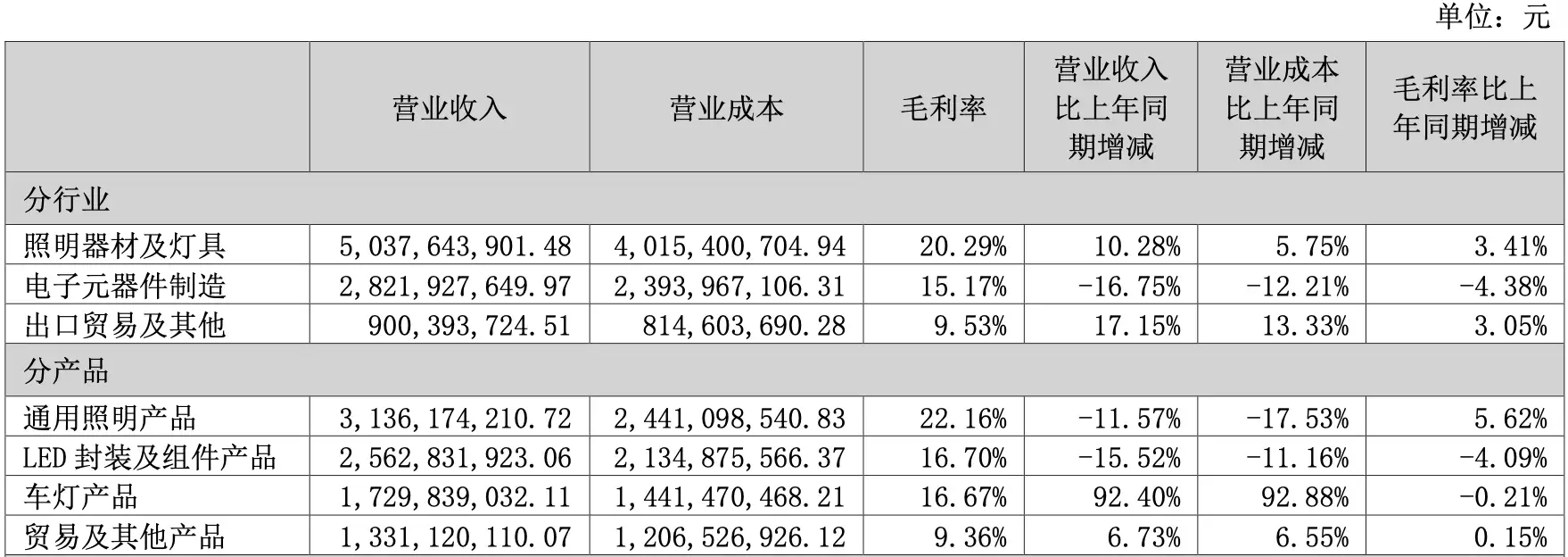

要分析佛山照明盈利水平,必要看其毛利率数据。在2016年,其毛利率还有25.2%,2021年已经只有17%了,5年下降了8.2个百分点。2021年,佛山照明的所有产品的毛利率都在下降,到2022年,在2021年全线产品毛利率下滑的前提下,佛山照明主营4个产品中,仍有2个产品的毛利率持续下滑。

毛利率低迷,也直接导致佛山照明的ROE(净资产收益率)指标持续走低。同样对比2017年至2022年,其ROE分别为15.14%、8.36%、6.37%、5.82%、4.23%和4.13%,创下新低,2021年和2022年的ROE,差不多已经低到银行贷款基准利率的水平了。

赔本赚吆喝

收入与净利走向如此大相径庭,放眼整个家居行业并不太常见。

如果要分析佛山照明净利润增长乏力的原因,还要回到其营业收入突然出现同比暴增的2021年。2021年,佛山照明营业收入创历史新高,其中最主要的原因,是其“车用照明业务”增长迅速,营收同比大增383.61%。

这一年,车灯产品报告期内贡献营收8.99亿元,占营收比重从2020年的4.96% 增长至10.3%,一跃成为佛山照明第二大营业收入来源。而该产品营收大幅提升的背后,佛山照明披露,其不断扩大车用照明板块生产规模,投入建设全自动生产线,实现了3倍产能输出。为此,在2021年,佛山照明以4.88亿元收购南宁燎旺,进一步深化汽车照明业务布局。佛山照明表示,此举为其快速切入汽车主机厂产业链,做强做优汽车照明板块业务提供了有力支撑。

在2022年报中,佛山照明的“车灯产品”营收占比再度提升,达到总占比的19.75%至17.3亿元,营收同比再度实现大幅提升92.4%。但同期,佛山照明老牌营收“主力”,“通用照明产品”和“LED封装及组件产品”的营收则双双同比下滑,分别同比跌11.57%至31.36亿元和15.52%至25.63亿元。

但“成也车灯、败也车灯”,虽然车灯营收拉升明显,但数据显示,车灯产品的成本和其营收的增长速度一样“惊人”。数据显示,2022年,车灯产品的原材料占营业成本比重自2021年的7.39%升至16.22%,原材料成本同比提升119%;人工成本占营业成本比重自2021年的1.24%提升至2022年的1.84%,人工成本同比提升48.94%;折旧其其他成本同比提升11.08%。

综合之下,佛山照明车灯产品的成本合计同比提升92.88%,占营业成本的比重合计由2021年的10.32%提升至19.95%,占比提升近一倍。

综合之下,车灯产品营业收入同比去年增长92.4%,营业成本同比上年增长92.88%,该产品毛利率仅为16.67%,毛利率同比下滑0.21个百分点。成本增长快过营收增长,佛山产品的营收新增长极变成了“赔本赚吆喝”。

负债创新高

盈利能力下滑,压力就给到了佛山照明的现金流。

同样对比2017年至2022年佛山照明的负债率,分别为15.44%、22.31%、20.53%、25.91%、36.27%、43.74%,2022年的负债率达到历史最高值,也是佛山照明首次负债率突破40%。

具体来看,佛山照明的合计流动负债和合计非流动负债均创下新高。其中2017年至2022年,流动负债合计为7.38亿元、11.94亿元、13.7亿元、17.91亿元、55.88亿元和56.22亿元,2022年对比2020年,流动负债合计翻了3倍不止。

除增长迅速的负债外,高额的应收账款也是摆在佛山照明面前的大问题。年报披露,截止2022年末,佛山照明应收账款为19.21亿元,应收票据为8.22亿元,合计超过27亿元,坏账准备余额为1.23亿元。

接近20亿元的应收账款,在照明行业内绝对属于高位。财报显示,佛山照明欠款最多的前五名客户,应收账款期末余额合计4.46亿元,占总额比例1/5,坏账准备期末余额合计超过1000万元。

不过具体来看,佛山照明母公司的应收账款仅为9.15亿元,占总额不到一半。也就是说,佛山照明的控股子公司应收账款合计为10.06亿元。

2021年,佛山照明除收购南宁燎旺外,还花大手笔收购了LED封装老牌龙头企业佛山市国星光电股份有限公司(简称“国星光电”)。佛山照明投资总金额15.17亿元,最后共持有国星光电21.48%的股权,但国星光电2022年的营收、净利出现双下滑。营收35.8亿元,同比下滑11.49%,净利润1.21亿元,同比下滑48.01%。

文章来源:乐居财经

sdf

sdf